A reforma do Imposto de Renda (IR), sancionada em novembro de 2025, entrará em vigor a partir de 1º de janeiro de 2026, trazendo alterações profundas na tributação das pessoas físicas, que impactarão a Declaração do Imposto de Renda da Pessoa Física de 2027 (ano-base 2026).

Confira a seguir um resumo das principais alterações trazidas pela nova legislação.

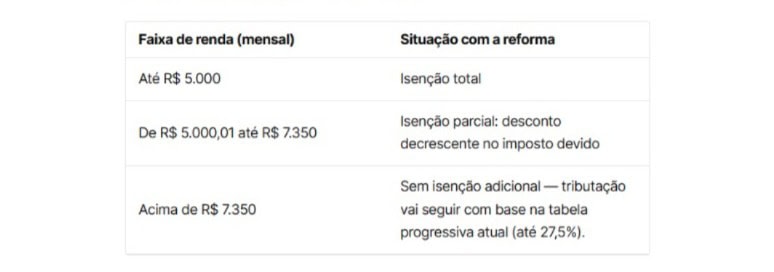

Isenção até R$ 5.000 por mês

A nova proposta amplia a faixa de isenção: contribuintes com renda tributável de até R$ 5 mil por mês não pagarão mais imposto de renda – uma novidade que deve beneficiar 16 milhões de pessoas, segundo a Receita Federal.

Atualmente, estão isentos do Imposto de Renda os contribuintes que recebem até dois salários mínimos, equivalentes a R$ 3.076.

E, embora o projeto amplie a faixa de isenção e crie uma segunda faixa de isenção parcial (detalhada abaixo), a tabela progressiva clássica do Imposto de Renda manterá sua estrutura central, com alíquotas variando de 7,5% a 27,5%.

Redução gradual entre R$ 5.000,01 e R$ 7.350

Para quem tem renda entre R$ 5.000,01 e R$ 7.350 por mês, haverá uma redução gradual decrescente da base de cálculo do IR, até que a vantagem seja zerada a partir de R$ 7.350 mensais. Na prática, quanto mais próxima a renda do contribuinte estiver de R$ 5.000 (teto da isenção total), maior será o desconto; já quanto mais próxima estiver de R$ 7.350, menor será o desconto.

Esse desconto não será estipulado por um valor absoluto, mas sim a partir da aplicação de um redutor sobre os rendimentos. Veja a fórmula para aplicação do redutor a seguir:

Para aqueles que ganham mais de R$ 7.350 por mês valerá a tabela progressiva de IR (alíquotas de 7,5%; 15%; 22,5% e 27,5%) continua valendo.

Segundo exemplos divulgados pela Fazenda e imprensa, quem ganhava R$ 5.500 pagaria imposto “normal” de cerca de R$ 436,79 por mês anteriormente, mas, com a reforma, receberá um desconto de quase 75% sobre o valor, e o imposto final cairá para R$ 202,13.

Já no caso de quem ganha R$ 6.500, o desconto representa uma economia de cerca de R$ 1.470 por ano; para quem ganha cerca de R$ 7.000, a economia seria mais modesta, algo em torno de R$ 600/ano.

Vale ressaltar, no entanto, que qualquer tabela com reduções percentuais fixas que tenha sido divulgada representa apenas uma aproximação didática. O desconto real será calculado caso a decrescente conforme a renda.

A nova regra de desconto gradual busca evitar “degraus tributários”: situações em que, por conta de um valor irrisório, o contribuinte acaba sujeito a uma faixa de tributação muito maior.

A título ilustrativo, veja as simulações abaixo, elaboradas pela Receita Federal:

Exemplo 1: isenção total

José recebe salário bruto de R$ 4.000,00 em 02/01/2026.

Sua única dedução permitida é a contribuição previdenciária no valor de R$ 373,41.

O desconto simplificado mensal, que substitui todas as deduções legais permitidas, é de 25% do limite máximo da tabela progressiva mensal, ou seja, 25% de R$ 2.428,80 (vide tabela) = R$ 607,20.

A base de cálculo do imposto sobre a renda será igual ao salário bruto subtraído do desconto simplificado, ou seja, R$ 4.000,00 – R$ 607,20 = R$ 3.392,80.

Com o valor da base de cálculo, aplica-se a tabela progressiva.

Esse valor está compreendido na 3ª faixa da tabela, com alíquota de 15% (e parcela a deduzir de R$ 394,16).

Imposto sobre a Renda Retido na Fonte (IRRF) = (base de cálculo x alíquota) – parcela a deduzir = (R$ 3.392,80 x 15%) – R$ 394,16 = R$ 114,76.

Deve-se observar, ainda, o disposto na 1ª faixa da tabela do art. 6º-A da Lei nº 9.250, de 26 de dezembro de 1995, ou seja, deve-se aplicar a redução do imposto no valor de até R$ 312,89 (de modo a que o imposto devido seja zero).

Sendo assim, IRRF = R$ 114,76 – R$ 114,76 = R$ 0,00 (a dedução é limitada ao valor do imposto determinado com a tabela progressiva, no caso deste exemplo, ao valor de R$ 114,76).

Exemplo 2: redução parcial

Rita recebe salário bruto de R$ 6.000,00 em 02/01/2026.

Sua única dedução permitida é a contribuição previdenciária no valor de R$ 649,60.

O desconto simplificado mensal, que substitui todas as deduções legais permitidas, é de 25% do limite máximo da tabela progressiva mensal, ou seja, 25% de R$ 2.428,80 (vide tabela) = R$ 607,20.

A base de cálculo do imposto sobre a renda será igual ao salário bruto subtraído das deduções legais permitidas, ou seja, R$ 6.000,00 – R$ 649,60 = R$ 5.350,40.

Com o valor da base de cálculo, aplica-se a tabela progressiva.

Esse valor está compreendido na 5ª faixa da tabela, com alíquota de 27,5% (e parcela a deduzir de R$ 908,73).

Imposto sobre a Renda Retido na Fonte (IRRF) = (base de cálculo x alíquota) – parcela a deduzir = (R$ 5.350,40 x 27,5%) – R$ 908,73 = R$ 562,63.

Deve-se observar, ainda, o disposto na 2ª faixa da tabela do art. 6º-A da Lei nº 9.250, de 26 de dezembro de 1995, que foi alterado pela nova reforma do IR, e estabelece a aplicação de uma redução do imposto no valor de R$ 978,62 – (0,133145 x rendimentos tributáveis sujeitos à incidência mensal).

Sendo assim:

IRRF = R$ 562,63 – [R$ 978,62 – (0,133145 x R$ 6.000,00)]

IRPF = R$ 562,63 – [R$ 978,62 – R$ 798,87]

IRPF = R$ 562,63 – R$ 179,75 = R$ 382,88.

Importante observar que, para o cálculo da redução, se utiliza o valor do salário (R$ 6.000) e não o da base de cálculo (R$ 5.350,40).

Exemplo 3: sem redução

Vera recebe salário bruto de R$ 7.607,20 em 02/01/2026.

Vera não possui nenhuma dedução legal permitida.

O desconto simplificado mensal, que substitui todas as deduções legais permitidas, é de 25% do limite máximo da tabela progressiva mensal, ou seja, 25% de R$ 2.428,80 = R$ 607,20.

| Como o desconto simplificado mensal é mais vantajoso do que as deduções legais, a fonte pagadora deve considerá-lo. |

A base de cálculo do imposto sobre a renda será igual ao salário bruto subtraído do desconto simplificado mensal, ou seja, R$ 7.607,20 – R$ 607,20 = R$ 7.000,00.

Com o valor da base de cálculo, aplica-se a tabela progressiva.

Esse valor está compreendido na 5ª faixa da tabela, com alíquota de 27,5% (e parcela a deduzir de R$ 908,73).

Imposto sobre a Renda Retido na Fonte (IRRF) = (base de cálculo x alíquota) – parcela a deduzir = (R$ 7.000,00 x 27,5%) – R$ 908,73 = R$ 1.016,27.

Deve-se observar que neste exemplo o salário (rendimento tributável sujeito à incidência mensal) é superior ao valor de R$ 7.350,00, logo não é permitida a redução a nova redução.

Importante observar que se utiliza nessa tabela de redução o valor do salário (R$ 7.607,20), e não o da base de cálculo (R$ 7,000,00).

Limitações e o que ainda dependerá de cálculo individual

O benefício que a reforma do IR traz depende de renda tributável mensal do contribuinte. Isso significa que, caso existam outras fontes de renda, como bônus, comissões, ou outros rendimentos, elas irão mexer no base de cálculo do contribuinte quando ele for fazer a sua Declaração de Ajuste Anual do Imposto de Renda de Pessoa Física (DIRPF).

Além disso, o cálculo final do IR considera deduções permitidas (dependentes, previdência, etc.), então o desconto nominal da lei não se traduzirá igualmente para todas as pessoas.

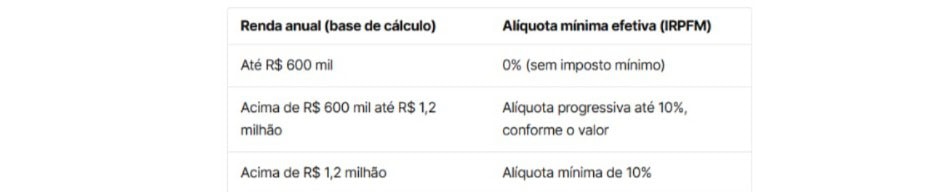

Imposto mínimo para contribuintes de alta renda

Para compensar a perda de arrecadação, a reforma focou na alta renda, criando o Imposto de Renda das Pessoas Físicas Mínimo (IRPFM), que incidirá sobre rendimentos tributáveis anuais superiores a R$ 600 mil até R$ 1,2 milhão, ou, na prática, para quem ganha acima de R$ 50 mil a R$ 100 mil por mês.

Sobre os rendimentos desse grupo será aplicada uma alíquota progressiva que varia de 0% a 10%, conforme a tabela abaixo:

Nem todos os rendimentos entram na base do imposto mínimo: estão excluídos, por exemplo, LCI, LCA, poupança, indenizações por doença grave, heranças, entre outros rendimentos isentos.

No caso de contribuintes que recebem salários superiores a R$ 50 mil por mês, esse rendimento já é tributado na fonte. Ou seja, ele compõe a base de cálculo, mas gera desconto no imposto a pagar, uma vez que o IR já foi descontado na fonte, com alíquota de 27,5%.

Tributação de dividendos na fonte

Além disso, haverá retenção na fonte de 10% sobre dividendos pagos por uma única empresa a pessoas físicas, a partir de 1º de janeiro de 2026, quando superiores a R$ 50 mil por mês.

Vale lembrar que essa tributação mira sócios e empresários que costumam abrir mão de salários e recebem por meio de dividendos, até então isentos, como estratégia de eficiência tributária.

A grande maioria dos investidores em dividendos não será afetada pela nova legislação, pois para ser tributado é preciso receber mais de R$ 50 mil em dividendos mensalmente e de uma única empresa.

Além disso, os valores retidos na fonte sobre dividendos poderão ser compensados na declaração anual de ajuste. Ou seja, o valor pago antecipadamente será descontado do imposto devido pelo contribuinte enquadrado no IRPFM.